Límite de Pista

Fintech bajo regulación: entre la innovación y el control

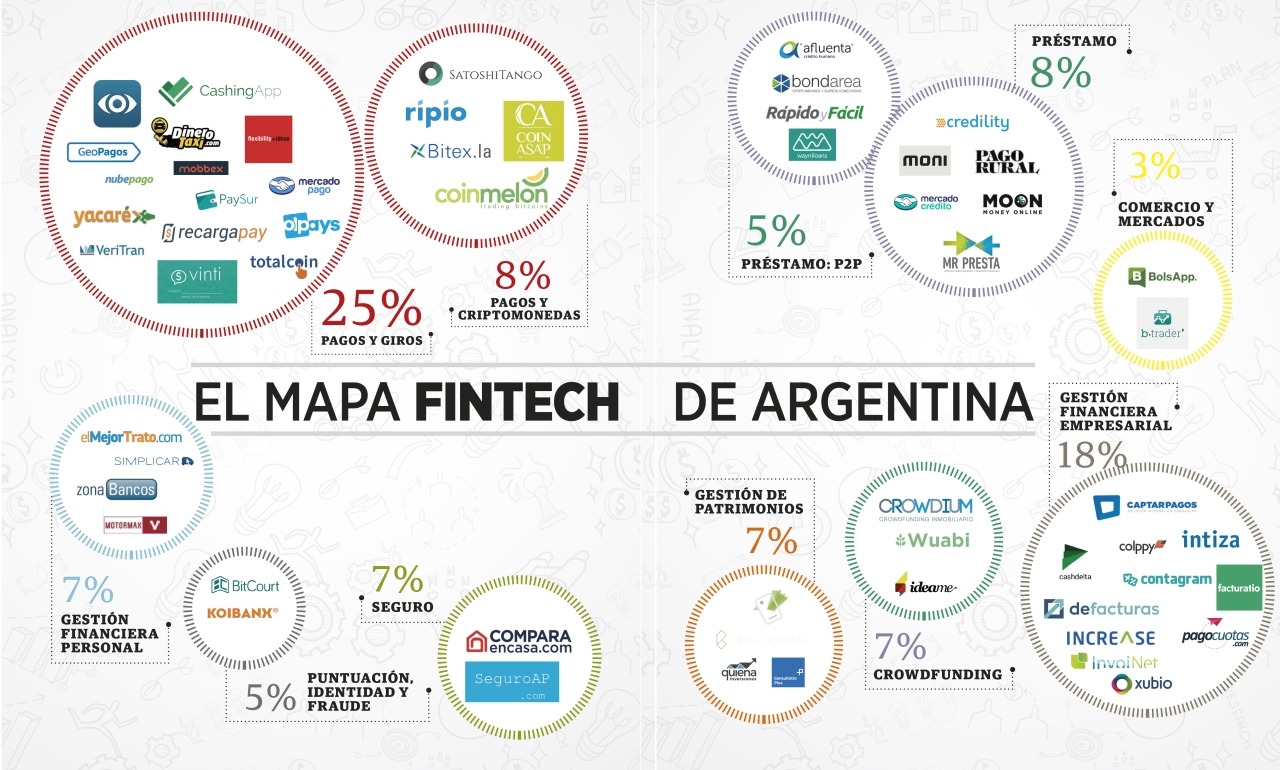

Argentina es uno de los mercados más dinámicos de América Latina en pagos digitales y servicios financieros tecnológicos. Pero el avance regulatorio del Banco Central redefine el equilibrio entre competencia, estabilidad y control.

La expansión del ecosistema fintech argentino fue vertiginosa. En menos de una década, billeteras virtuales, plataformas de pago y soluciones de crédito digital ganaron millones de usuarios, impulsadas por la alta inflación, la bancarización incompleta y la adopción masiva del teléfono móvil. Sin embargo, el crecimiento vino acompañado de mayor supervisión.

El rol del Banco Central

El Banco Central de la República Argentina (BCRA) fue ampliando su marco normativo sobre los Proveedores de Servicios de Pago (PSP). Exigencias de encaje sobre saldos de billeteras, interoperabilidad obligatoria mediante transferencias inmediatas (Transferencias 3.0) y regulación de cuentas virtuales redefinieron el negocio.

La autoridad monetaria también impuso límites a la exposición en criptoactivos para entidades financieras y mayores requisitos de información para las fintech. El objetivo declarado: preservar la estabilidad del sistema y proteger a los usuarios. El efecto colateral: mayores costos operativos y menor flexibilidad.

Argentina exhibe altos niveles de uso de pagos digitales en comparación regional. Las transferencias inmediatas y el sistema de QR interoperable fueron destacados como innovaciones regulatorias que promovieron competencia entre bancos y fintech. Pero el equilibrio es delicado: regulación excesiva puede desalentar inversión; regulación insuficiente, generar riesgos sistémicos.

Mercado Libre y la consolidación del ecosistema

El caso paradigmático es Mercado Libre. Su brazo financiero, Mercado Pago, se convirtió en actor central del sistema de pagos, con millones de cuentas activas en Argentina y presencia regional. La empresa opera bajo el esquema de PSP, no como banco tradicional, aunque compite en segmentos como crédito y gestión de saldos.

El crecimiento de la compañía generó tensiones con entidades bancarias, que reclaman condiciones regulatorias simétricas. El debate gira en torno a competencia leal: ¿deben las fintech asumir las mismas exigencias de capital y supervisión que los bancos si ofrecen servicios similares?

Al mismo tiempo, la digitalización permitió ampliar inclusión financiera. Usuarios no bancarizados accedieron a medios de pago electrónicos, microcréditos y herramientas de inversión simplificadas.

Criptoactivos: entre la adopción y la cautela

Argentina figura entre los países con mayor adopción minorista de criptoactivos en la región, impulsada por la búsqueda de cobertura frente a la inflación y restricciones cambiarias. Sin embargo, no existe aún una ley integral que regule el sector.

El BCRA y la Comisión Nacional de Valores emitieron advertencias y disposiciones parciales, enfocadas en prevención de lavado y riesgos al consumidor. Las entidades financieras tradicionales tienen prohibido ofrecer directamente criptoactivos a clientes, lo que delimita el alcance institucional del mercado.

La ausencia de un marco claro genera un doble efecto: espacio para la innovación, pero también incertidumbre jurídica para exchanges y startups.

¿Hub regional o mercado incierto?

Argentina combina talento tecnológico, alta adopción digital y experiencia en entornos macroeconómicos complejos. Ese ecosistema la posiciona como potencial hub fintech regional. Sin embargo, la volatilidad cambiaria, la presión regulatoria y la falta de estabilidad normativa condicionan decisiones de inversión.

La tensión entre innovación y control no es exclusiva del país, pero aquí se amplifica por el contexto económico. El desafío para el regulador es construir previsibilidad sin asfixiar al sector. Para las empresas, adaptarse a un entorno donde la regulación cambia tan rápido como la tecnología.

El resultado definirá si Argentina consolida su liderazgo fintech en América Latina o si su dinamismo queda atrapado en la incertidumbre estructural.